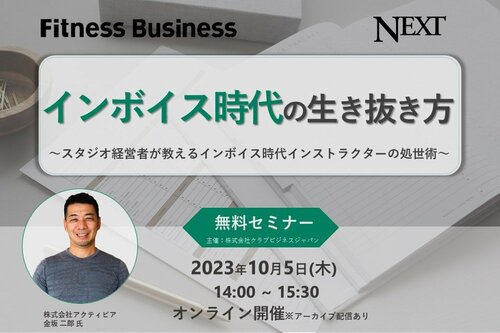

インボイス制度に悩めるあなたに、無料オンラインセミナーを開催

2023年10月から、インボイス制度が始まります。特に、非課税事業者である個人事業主にとっては、取引先との関係、利益、事務作業負担に多くの影響が出る可能性があります。

課税事業者になるか、非課税事業者のままでいるか、この選択が個人事業主の将来に大きな影響を与えることが考えられます。

スタジオ経営者でもあり、スタジオ運営に携わる私の耳には、「とりあえず課税事業者にはならず、様子を見る」という意見が多く届いています。この10月から制度は開始になりますが、いまだ、インボイス制度について、しっかりとした理解をしていない人も多いように感じます。

そこで、2023年10月5日に「インボイス時代の生き抜き方」と題し、インボイス制度に対しての理解を深め、今後の行動指針となるセミナーを開催いたします。

インボイス時代の生き抜き方を学ぼう

本セミナーでは、まず、インボイス制度概要について、簡単に説明します。

非課税事業者のままだと、自分自身の納税額と事務負担は変わらないものの、取引先にインボイスを発行できず、取引先は納税額が増加してしまいます。

一方、課税事業者になると、自分自身の納税額と事務負担は増加するものの、インボイスを発行できるようになり、取引先の納税額は増加しません。

では、取引先との関係はどうなるのでしょうか? 課税事業者になると、取引先との関係が良好になる可能性があります。取引先にとっては、消費税の税額控除ができるため、取引コストが抑えられるのです。

反対に、非課税事業者のままでいた場合は、取引先との関係が悪化する可能性があります。取引先に負担を強いることになるので、新規取引の開拓が難しくなる可能性が考えられます。

しかし、多くの個人事業主の方が懸念しているのは、金銭的な影響についてでしょう。

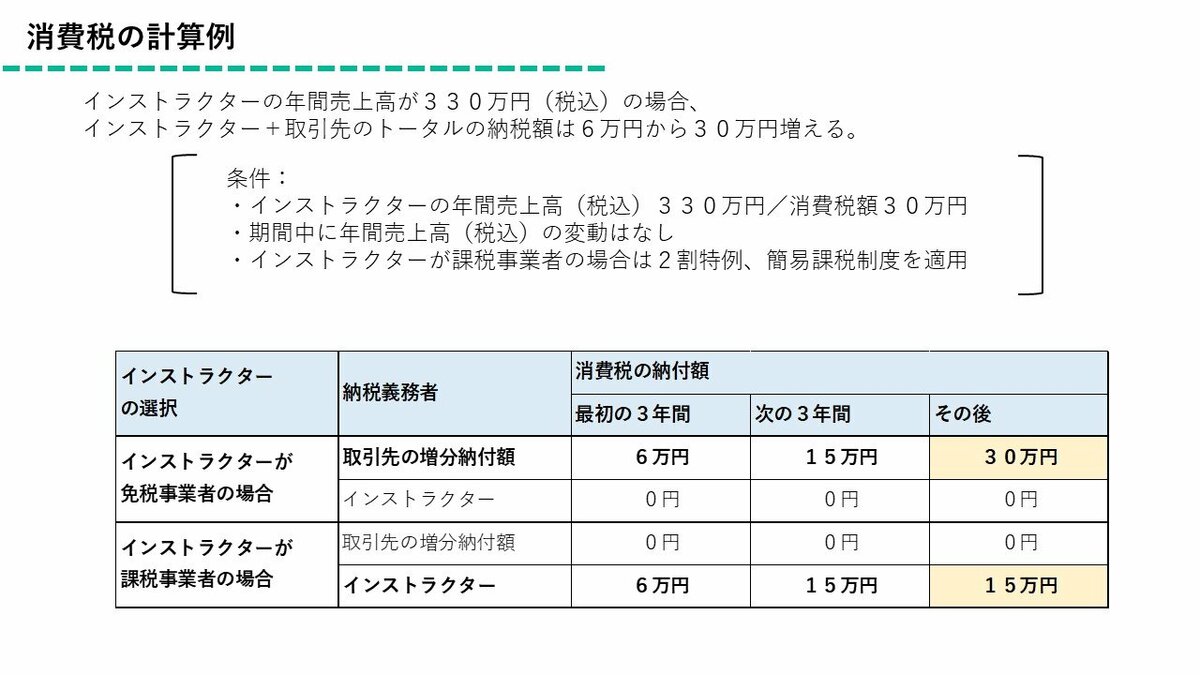

課税事業者になると、納税額が増加し、その結果、利益が減少します。 例えば、売上330万円、課税経費110万円の場合(※単純化のため経費のすべてを課税経費としています)、 非課税事業者では、売上330万円-課税経費110万円=利益220万円になりますが、 課税事業者では、売上300万円-課税経費100万円=利益200万円となります。 つまり、課税事業者になると、同じ売上でも、利益が20万円も減ることになるのです。

その他の懸念材料としては、事務作業の複雑化なども挙げられるでしょう。課税事業者になると、領収書とインボイスの集計、確定申告に加えて消費税申告が必要になります。しかし、非課税事業者は、従来どおり、領収書の集計と確定申告のみでよいのです。

結論として、課税事業者になるか、非課税事業者でいるか、どちらの選択も可能です。大切なのは、どちらを選んでも、必要な部分に注力し、行動を起こせば、チャンスに変えられるということです。しかし、そのためには、インボイス制度についての理解を深めておくことは必須条件です。「なんとなく選択する」のと、「わかったうえで、自分で決める」とでは、今後の活動にも大きく差が出るでしょう。

本セミナーでは、個人事業主がインボイス制度導入した後、どのように立ち振る舞うべきかについても、詳しく解説していきます。課税事業者に既になった方はもちろん、どうしようか迷っている方にとっても、今後の行動の指針となるでしょう。

インボイス制度について、少しでも「不安を抱えている」方にとっては、有意義なセミナーになります。参加費も無料ですので、ぜひご参加ください。

-

【無料オンラインセミナー】インボイス時代の生き抜き方2023年10月、いよいよインボイス制度がスタートしました。これにより、個人事業主の未来に大きな影響が及ぶかもしれませんが、その知識や戦略を持っているでしょうか?個人事業主として活躍しているインス...

【無料オンラインセミナー】インボイス時代の生き抜き方2023年10月、いよいよインボイス制度がスタートしました。これにより、個人事業主の未来に大きな影響が及ぶかもしれませんが、その知識や戦略を持っているでしょうか?個人事業主として活躍しているインス...