『レジャー白書 2024』(公益財団法人 日本生産性本部)刊行

日本の余暇の動向を総合的に把握できるデータが満載されている『レジャー白書』が、今年も10月31日に刊行された。2023年におけるフィットネス産業やスポーツ産業を含むレジャー産業が、どのように推移してきているかを、定量・定性から分析し、考察を加えた同白書。今後、フィットネス事業者がマーケティングを考えるうえでも、大いにヒントとなるだろう。

レジャー市場はほぼ回復 反動で「国内観光旅行」の人口増加

2023年の余暇市場の規模は、前年比13.4%の71兆2,140億円となった。

コロナ禍前の2019年比では98.5%となり、ほぼ回復してきたと言える。

参加人口の内訳をみると、「国内観光旅行」が前年より660万人増えて4,740万人となり、2年連続の首位となった。次いで、外食(3,820万人)、動画鑑賞(3,600万人)と続いた。

また、年間平均活動回数が増加した種目としては、「動画鑑賞」「テニス」「テレビゲーム」の順となった。「国内観光旅行」や「外食」「テニス」などが伸びた背景には、コロナ「5類」移行により、外出が活発化したことにある。

1人当たりの平均参加種目数の推移については、2023年は10.4%と、年々増加してきているものの、いまだコロナ禍前の水準には届いていない。

「あなたは仕事と余暇のどちらに重きを置いていますか?」の問いに対する回答は、余暇重視派が2009年の50.5%から年々増えてきている。

2023年の調査では、余暇重視派は、回答者のおよそ2/3にあたる65.7%となった。

パーソナルジムやピラティス飽和化

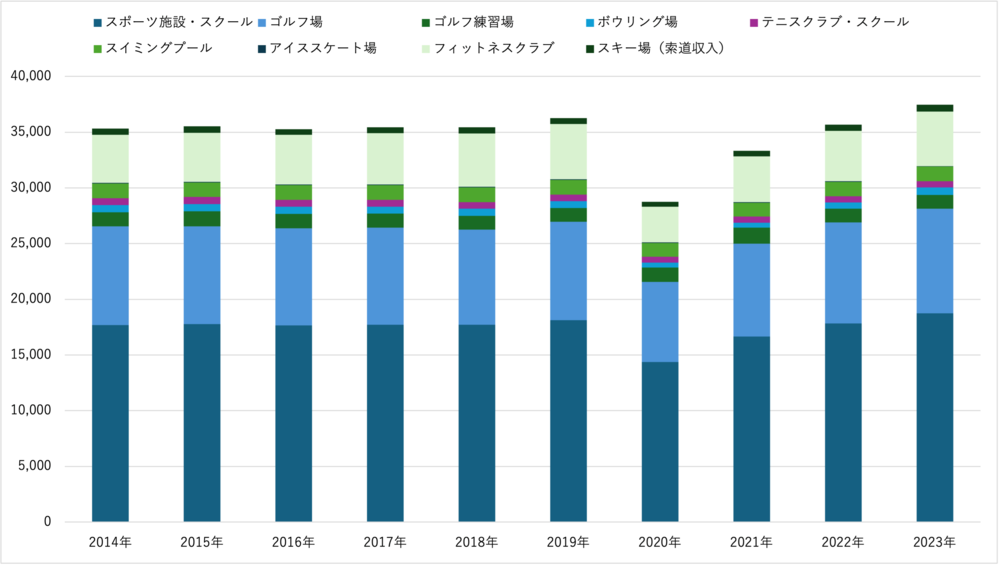

フィットネスクラブの売上は、2022年度比で8.4%増加。2023年は、回復期となった。とはいえ諸外国と比較すると、まだ2018年、2019年のピーク期までは至っておらず、回復は遅れ気味だ。

24時間セルフ型ジムやパーソナルトレーニングジム、グループピラティススタジオなどの小型店が、既存の総合業態の新規入会者数を押し下げる傾向が見られていたが、2022年以降は、こうした業態も飽和化してきている。

そうしたなかでも健闘しているのが、カーブスホールディングス、RIZAPグループ、nobitelなどだ。とりわけ、RIZAPグループの「chocoZAP」の店舗展開はすさまじいスピードで展開されていて、利用者も多い。サービス開始からおよそ1年5ヶ月間で100万人を超す集客を実現した。そのほか、近年は、「エニタイムフィットネス」など、フランチャイズによる24時間ジムの展開が増加している。

開設から20~30年を経過する店舗が増えるなか、コロナ禍の影響もあり、閉店や譲渡となる店舗も増えた。また、2023年は、業界史上最多となる倒産企業数32を記録。閉鎖施設数も62軒となった。

コロナ禍により、業態転換を進める企業も目立った。LIFE CREATEが、ホットヨガスタジオ「loIve(ロイブ)」や「Surf Fit」を「pilates K」にコンバージョンしたり、オンラインヨガ・フィットネスを専業にしていた「SOELU(ソエル)」が、リアルのスタジオ事業に参入した後、フランチャイズ展開へと舵を切り、店舗網を急拡大したりするなどの動きがみられた。

また、これまでフィットネスクラブのサービスプロセスの中で最も弱かったオンボーディングのフェーズを強化したり、健康づくりを習慣化したりしていくための画期的なツールやサービスなどが、続々と登場して活用されてきている。これまでは、ともすると、属人化しがちだったサービスが、システム化され価値循環が起こせるように、少しずつ進化してきている。

ぜひ本書を紐解いて、フィットネス市場を含むレジャー産業のトレンドを知り、経営課題や市場機会を明らかにして、ここから再生し、成長していくための戦略アイデアを見出し、組織的な行動につなげてほしい。