世界各国で、過去最高の会員数と参加率を記録、日本でも前年比15%の伸びを実現

コロナ前まで伸びていて、コロナ禍により一時停滞を余儀なくされた日本を含む世界のフィットネス市場が、はっきりと成長軌道へと入ってきていることを物語るデータが続々と出てきている。日本も総合業態を主力として展開していた既存事業者が、既存業態を立て直しつつも、新しい業態や事業、サービスの開発などにも取り組み、成果を出しつつあることが読み取れるようになってきた。

世界規模で、再び、成長するフィットネス市場

世界的に、フィットネスやウェルネスの市場が成長してきている。本誌が提携するヘルス&フィットネス協会(以下、HFA)が毎年刊行する『グローバル・レポート』の2024年版(*本誌編集部より近く刊行予定)によると、アンケートに回答した全世界のフィット事業者の参加クラブのほぼすべて(93%)が、今期(2024年12月期)の収益の伸びを予測しており、会員数の増加についても87%が昨対比5%以上増加すると見込んでいる。

EBITDAについては、3/4(76%)にあたる事業者が増加を予想しており、61%が5%を超える改善を見込んでいる。従業員数の増加についても、半数以上(61%)が増加を見込んでいる。

アメリカの個別のフィットネスクラブで見ても、例えば2024年4月は、すべてのクラブが前年同月比で来店者数を伸ばしている。なかでも、EŌS、Crunch、ChuzeなどのHV/LP(大型・安価)業態が、好調だった。だが、Life Timeなどのハイエンドのブランドでも、来店者数は相応に高く、滞在時間も長かったことがわかっている。

また、本誌も通巻第133号(2024年7月25日発刊)の特集『成功するフランチャイズシステム』で取り上げた複数の世界的なフランチャイズ企業も成長している。

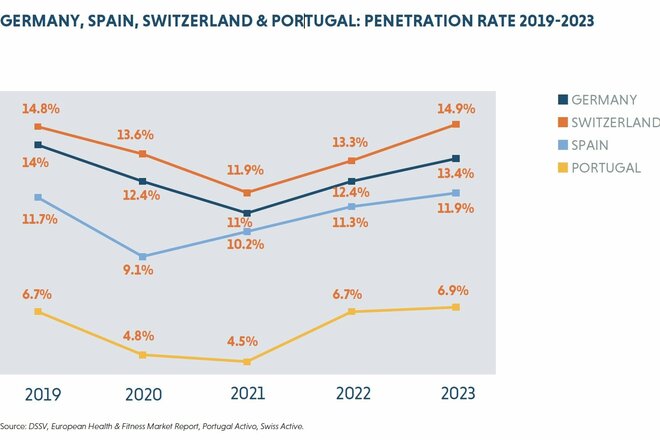

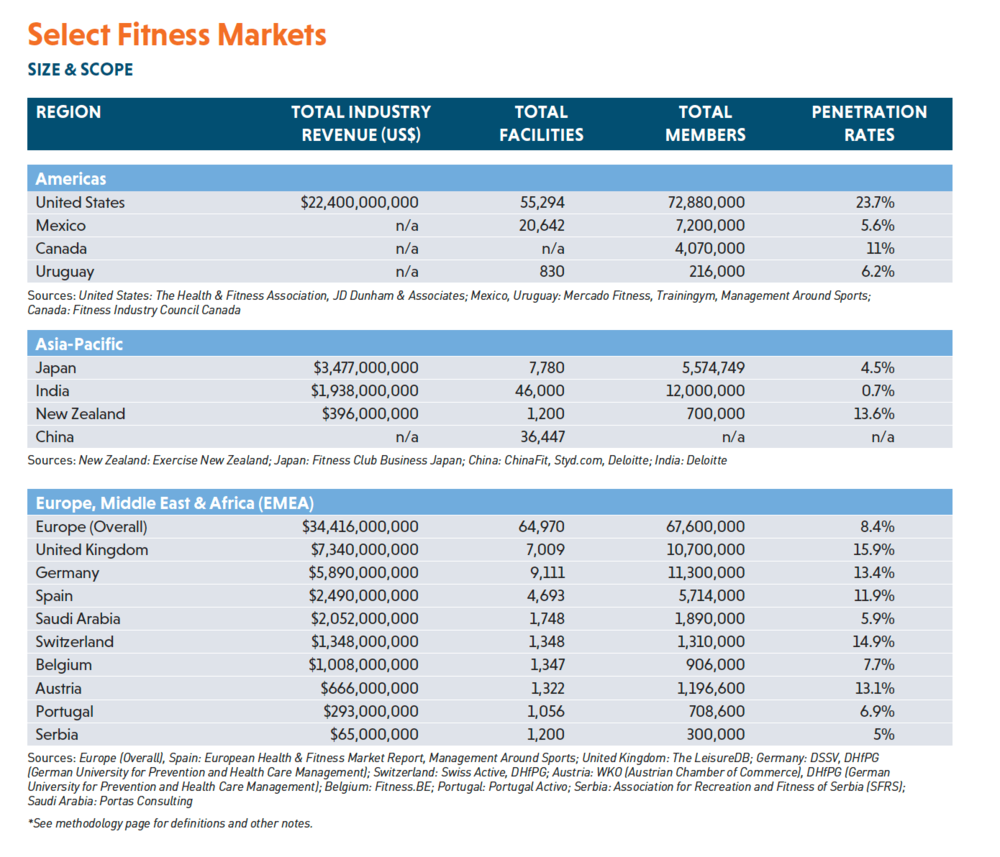

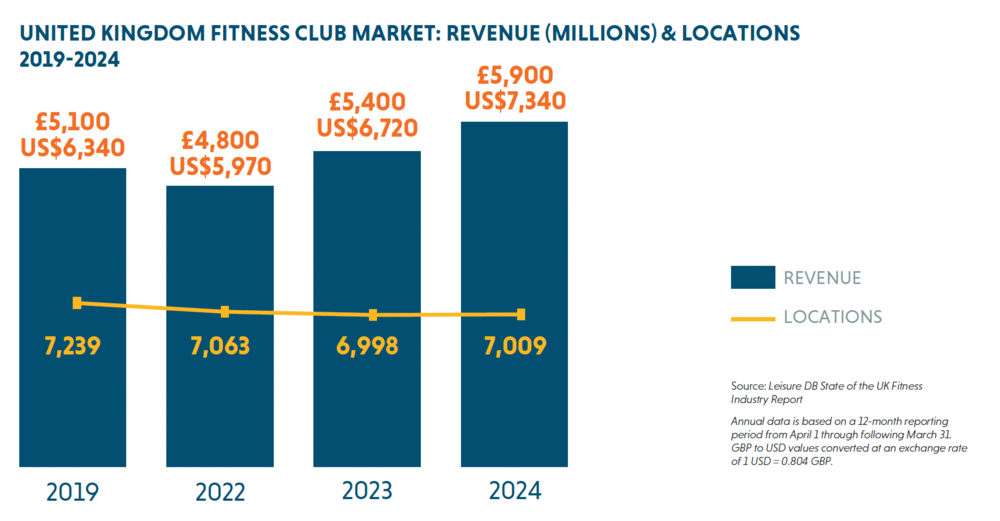

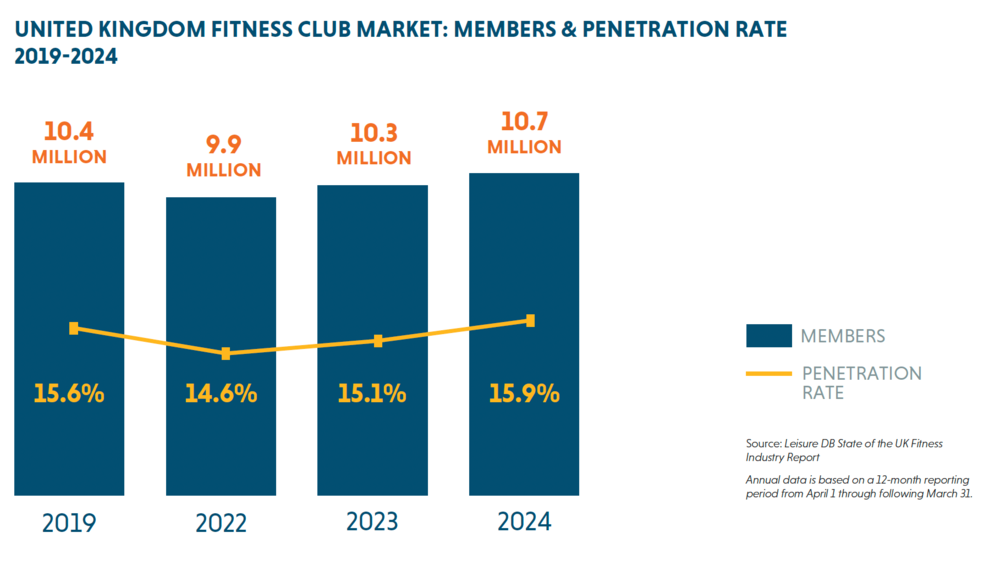

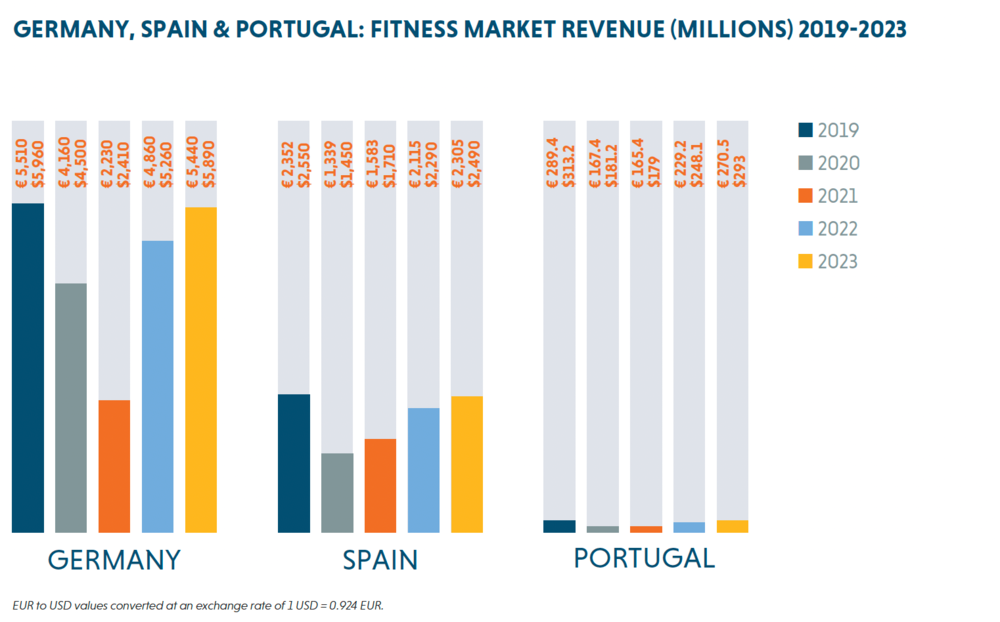

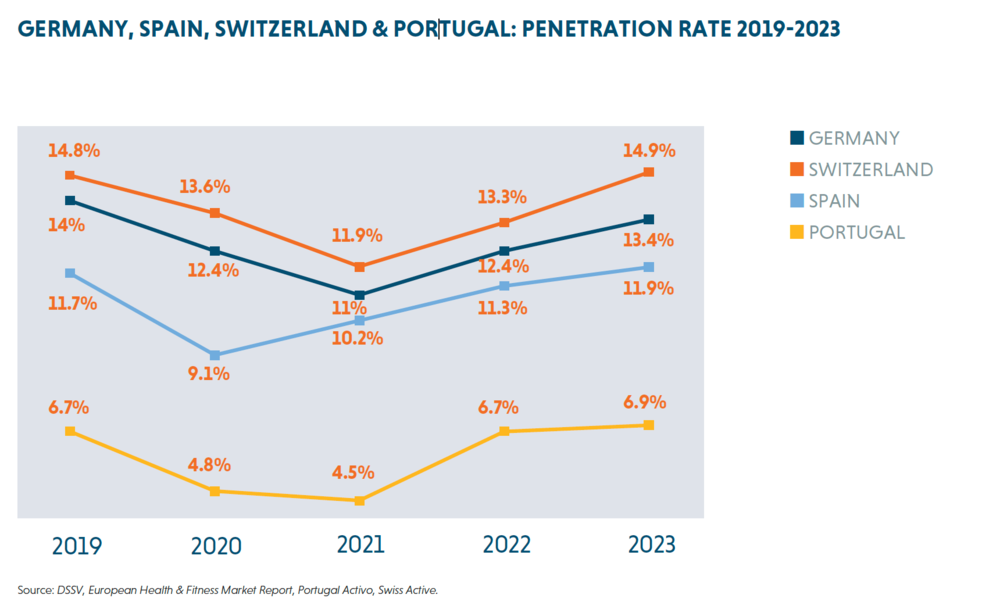

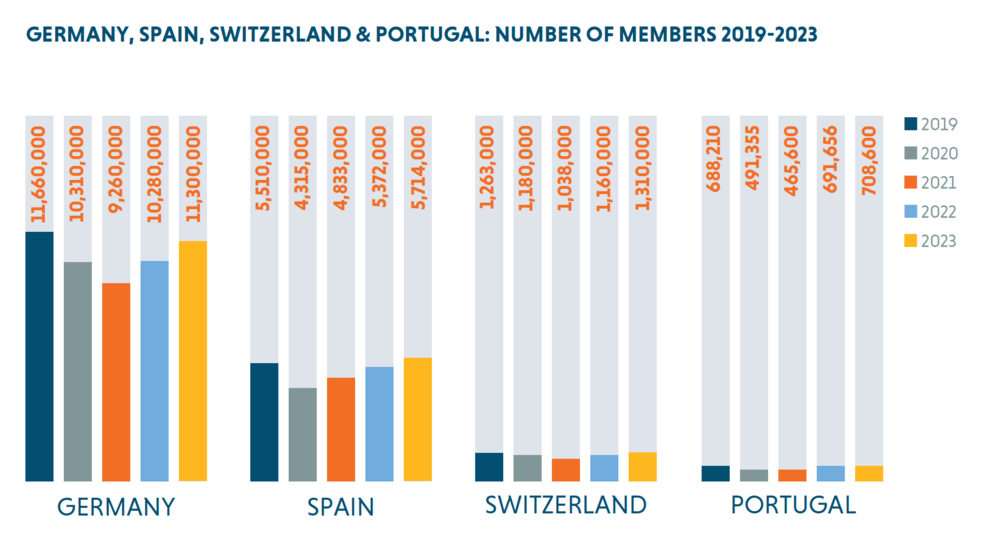

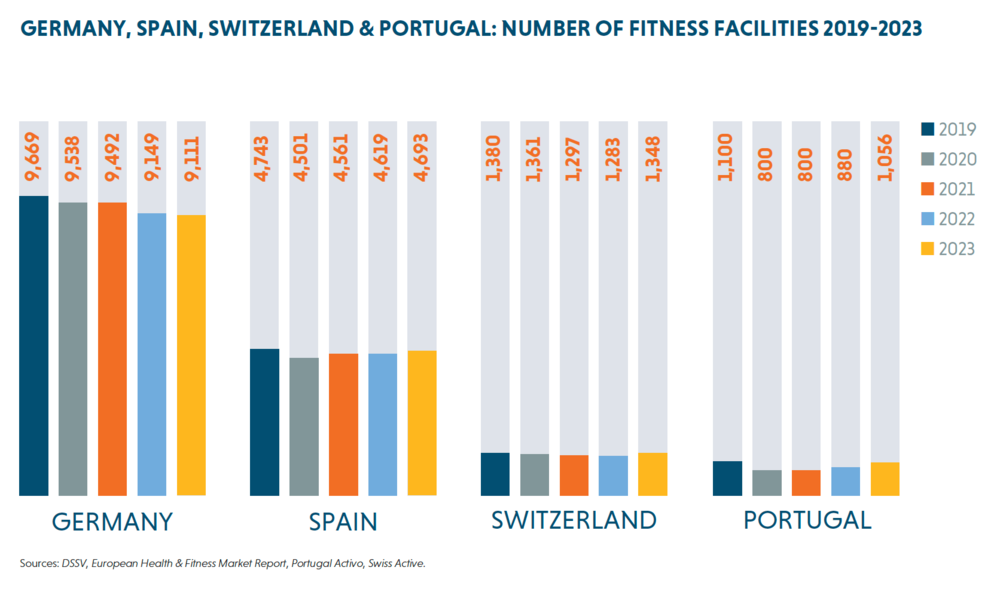

米国、英国、ドイツ、スペイン、スイス、ポルトガルが過去最高の会員数と参加率を記録しているが(図1〜7)、中南米やアジア諸国、さらにはメキシコ、インド、サウジアラビアなどの市場のデータも好調そのもので、世界各国の生活者のフィットネスサービスへの信頼感は増していることがわかる。

HFAは、「健康意識の高まりと安定した消費マインドにより、世界のフィットネス産業は今後も成長し続けるだろう」と、コメントしている。

では、日本企業は、どうだろうか?

日本の既存の事業者も復活 ようやく成長軌道に

本誌編集部は、日本のフィットネス業界の直近の決算期の売上高や税引後利益などによるランキング上位200社を、毎年、この時期に調べてリスト化し、日本市場の動向を分析している。

表1が、この200社のうちの税引後利益で見たトップ20社だ。

◆表1

| 順 | 会社名 |

|---|---|

| 1 | 株式会社 カーブスジャパン |

| 2 | セントラルスポーツ 株式会社 |

| 3 | 株式会社 AFJ Project |

| 4 | フィットイージー 株式会社 |

| 5 | 株式会社 ルネサンス |

| 6 | 株式会社 コパン |

| 7 | 野村不動産ライフ&スポーツ 株式会社 |

| 8 | 株式会社 LIFE CREATE |

| 9 | 株式会社 ハイ・スタンダード |

| 10 | コナミスポーツ 株式会社 |

| 11 | 株式会社 南海公産 |

| 12 | 株式会社 ゼクシス |

| 13 | 株式会社 THINKフィットネス |

| 14 | 株式会社 ビートスイミングクラブ |

| 15 | 株式会社 モバイルフィット |

| 16 | 株式会社 サンフィールド |

| 17 | 株式会社 ティップネス |

| 18 | 公益財団法人 横浜YMCA |

| 19 | 株式会社 MTJフィットネス |

| 20 | 株式会社 アイ・グラン・ソリューション |

昨年と大きく変わったのが、カーブスやエニタイムフィットネス(AFJ Project)、フィットイージー、LIFE CREATEなどの新興の事業者に加えて、1年前の調査時は、ランクインしていなかった、ルネサンス、コナミスポーツ、ゼクシス、ティップネス、THINKフィットネス(ゴールドジム)などの既存事業者が、20位以内に入ってきていることだ(*セントラルスポーツやコパン、野村不動産ライフ&スポーツは、連続でトップ10以内にランクインしている)。

これは、世界のフィットネス市場の事業者同様に、生活者や勤労者に、フィットネスやウェルネス領域のサービスが、受け入れられてきているということだろう。もちろん、その裏には、事業者の創意工夫や努力があるのだが、それも含めて市場がようやく回復し、再成長に向かう兆しが、データ上も鮮明に表れてきたことは、将来に希望がより持てることになったといえよう。

では、1年前の決算期と直近の決算期の売上高や税引後利益(以下、利益)について、もう少しその変化を見ていくことにしたい。

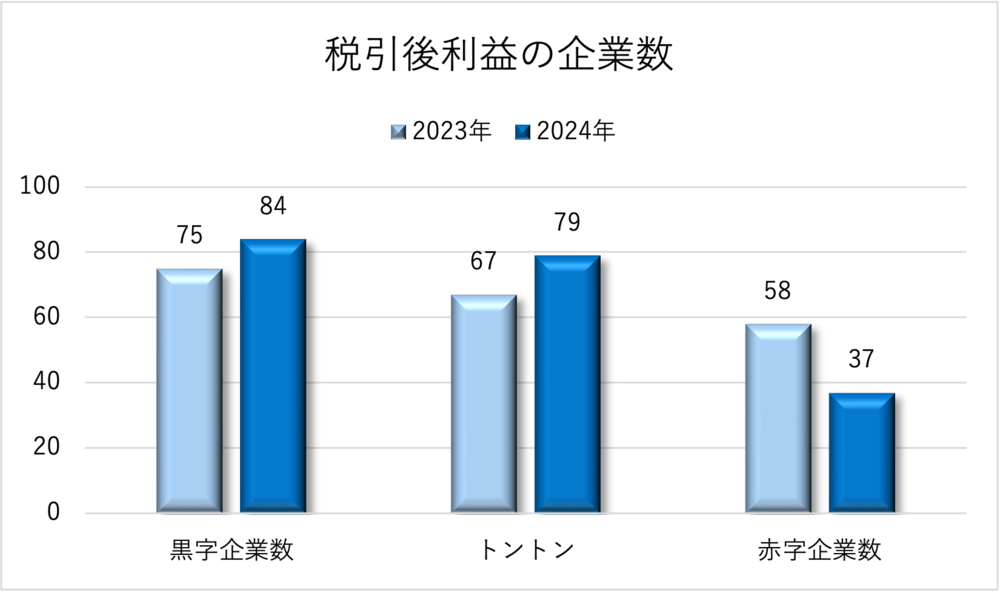

まず2023年3月期決算と2024年3月期決算における黒字・収支トントン・赤字企業の200社に占める割合は、図8の通り、黒字と収支トントンが増えている。

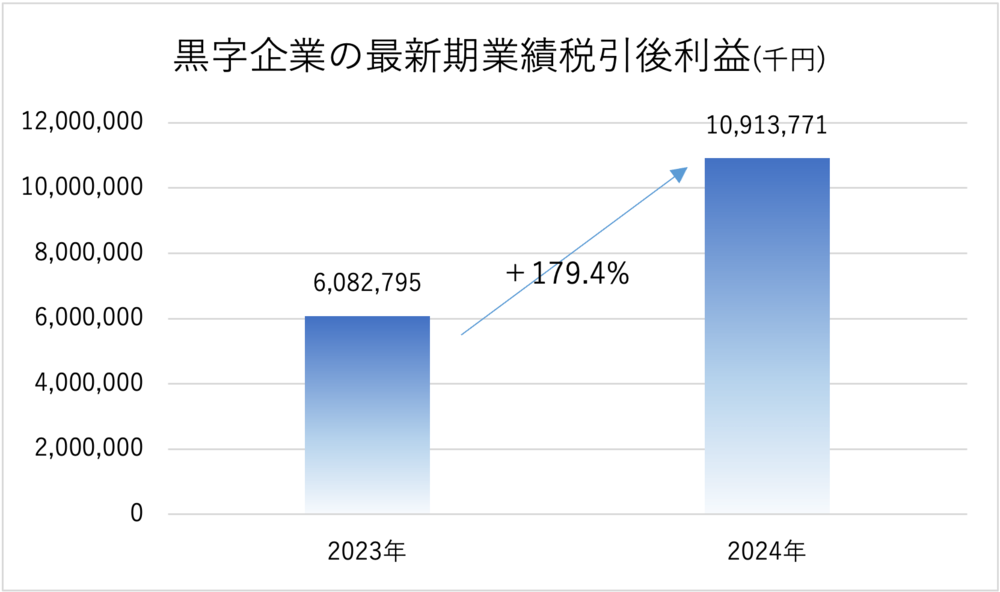

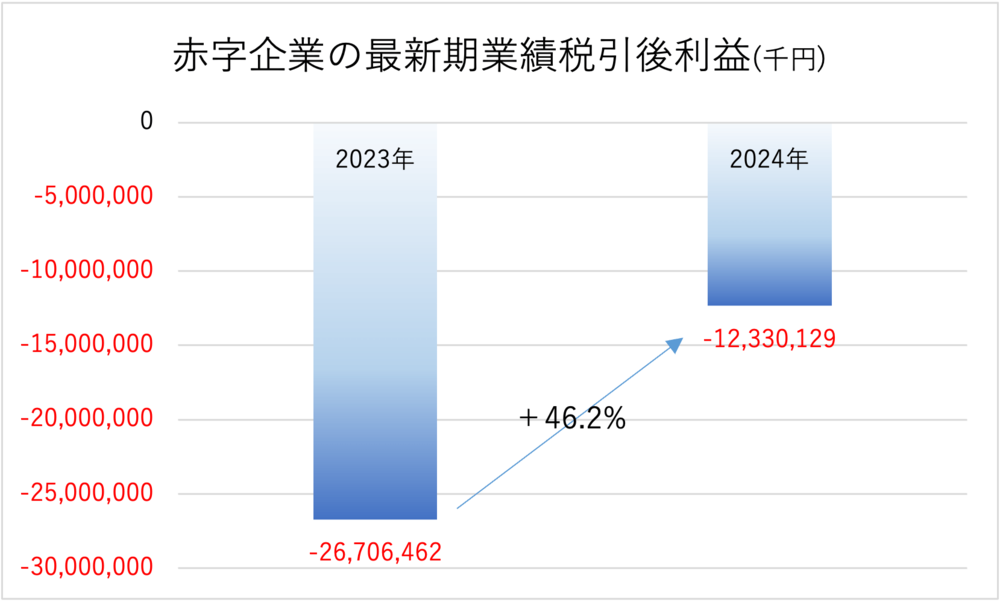

このうち全黒字企業の利益の累計の推移をみると、図9の通り、179%の伸びとなっており、また全赤字企業の損失の累計の推移をみると、図10の通り、46.2%も減らしており、業績が回復してきていることが、データ上ではっきりとわかる。利益に関しては、200社の累計でも▲206億円から▲14億円と大きく減少している。

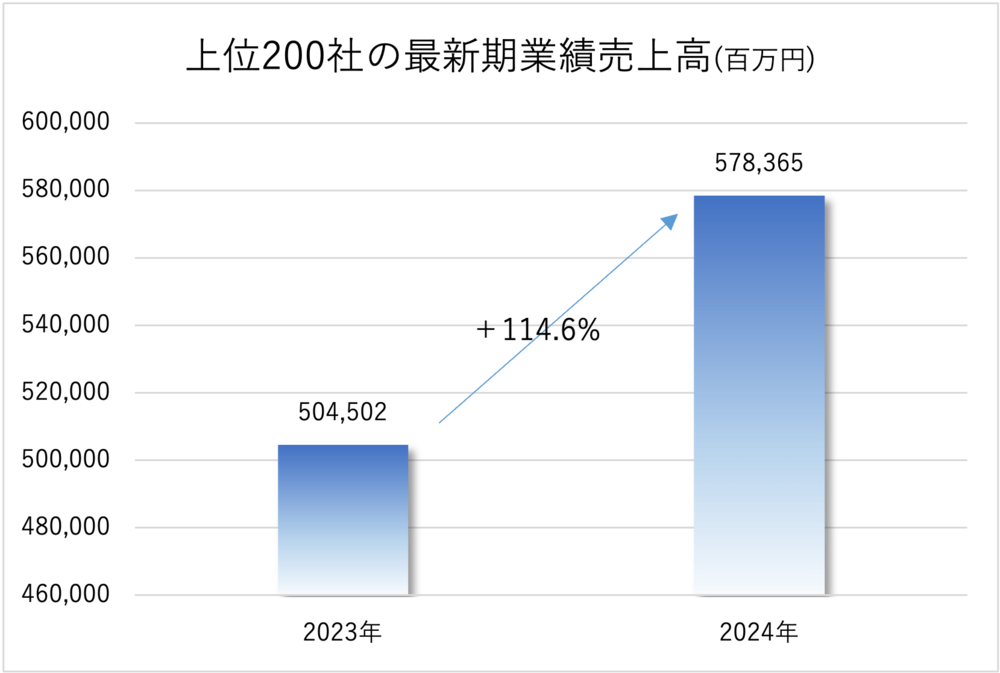

次に、2023年3月期決算と2024年3月期決算における売上高の推移をみると、5,045億円から5,784億円へと114.6%の伸びとなっていることがわかる(図11)。

いよいよ日本のフィットネス市場も、新興の業態だけではなく、総合業態を主力として展開していた既存事業者も、業績を回復させ、成長してきていることが明らかになってきた。既存企業が主力業態を立て直しつつも、新しい業態や事業、サービスの開発などにも取り組み、成果を出しつつあることは、今後のこの市場の着実な成長を予感させる根拠となりうる。

ただし、注意しなければいけないのは、コロナ前と同じことをやろうとするのではなく、変化する外部環境を虚心坦懐に読み取り、そこに対応した新しい取り組みをして付加価値を高めていける経営に取り組むことだ。このことを肝に銘じて経営にあたらなければならない。