2024年8月期決算、チェーン売上800億円超、会員数81.7万人を達成

株式会社カーブスホールディングス(以下、カーブス)は、2024年8月期決算を発表。売上高、営業利益、経常利益、チェーン売上と過去最高を更新。

これには、既存店の会員数の伸長に伴うロイヤルティ等と会員向け物販収入の増加が、成長に大きく寄与している。

この間にビジネスモデルを一層強化するとともに、バリューチェーンの支援活動にあたる部分も含めて将来の成長に必要な取り組みに手を打ち、経営の基盤を盤石なものにしてきている。まだ大きな成長余力があるため、今期以降も業績の伸長が期待できる。

既存店の会員数の伸長に伴うロイヤルティと会員向け物販収入の増加

カーブスは、2024年10月、同年8月期の決算を発表した。売上高は前年比118.1%増の354.6億円、営業利益は同141.7%増の54.5億円、当期純利益は同139.8%増の35.66億円、チェーン売上同113.4%の809.7億円(うち、会費入会金売上は前年比109.1%増の589.1億円、会員向け物販売上は同126.8%増の220.6億円)と過去最高を更新。

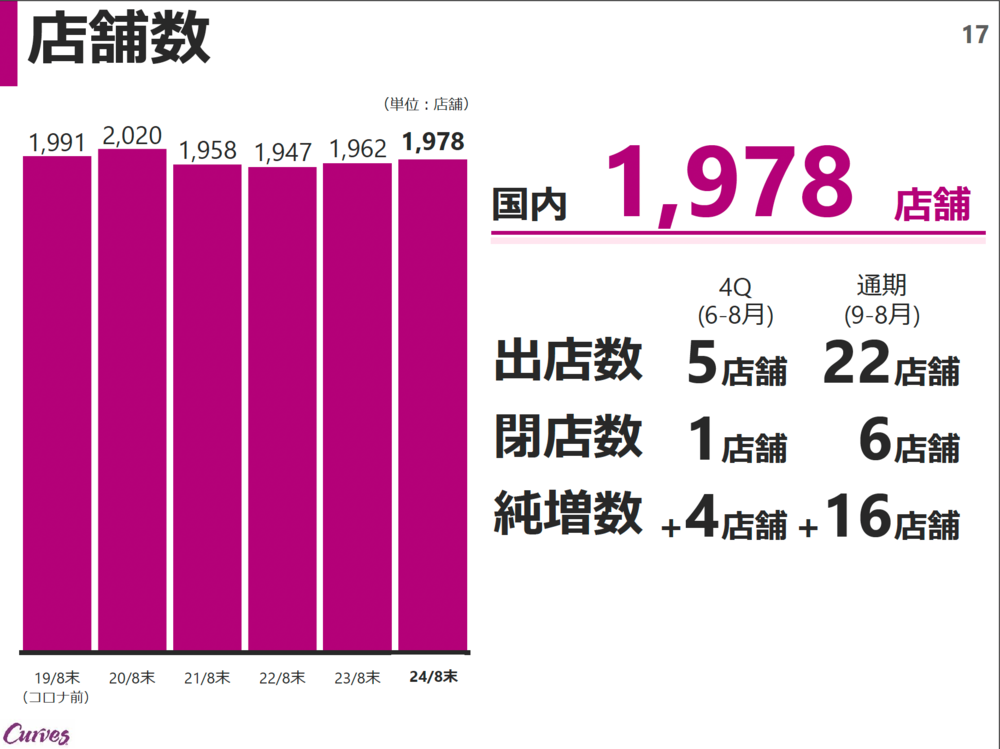

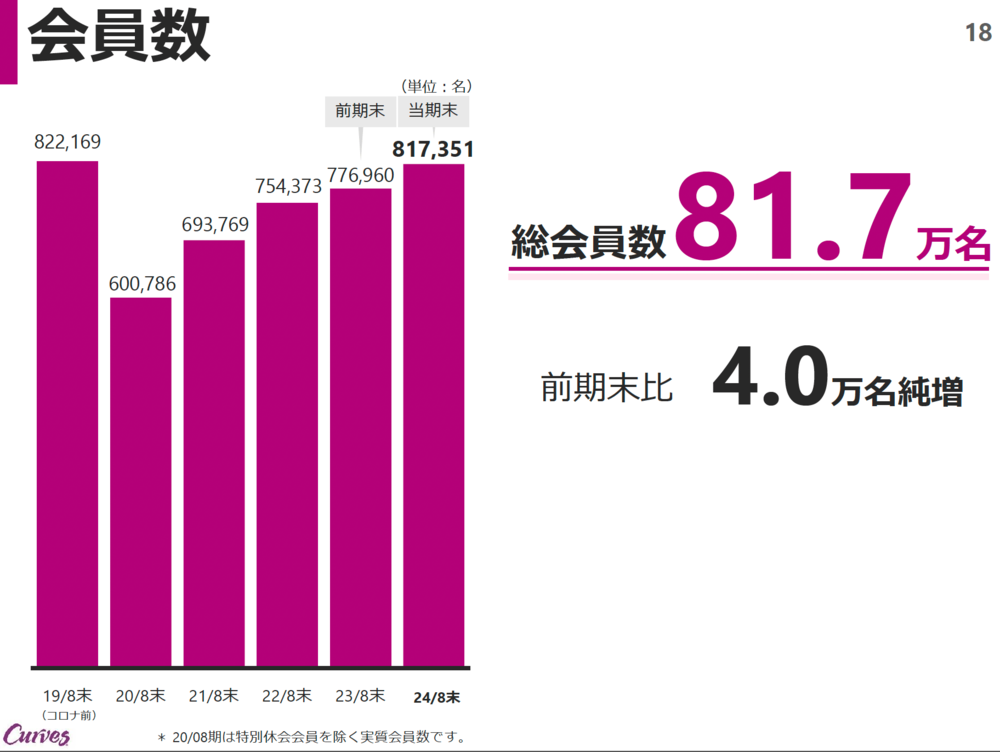

会員数は前期比末4万人増の81.7万名、店舗数は同16店舗増の1,978店舗となった(図1、2)。

また、Curves International, Inc買収時に借り入れた180億円ほどの返済も残りおよそ1/2程度と順調に返済が進んでおり、あと4~5年で完済となり、成長にさらなる投資ができる財務状態になれる。

同社は、この間に安定的に成長できようになるためのビジネスモデルをより確かなものにすることを目指した。

そのなかでは、人材育成や店舗の生産性を高めるためのシステム化、サービスの標準化などバリューチェーンの支援活動にあたる部分も含めて将来の成長に必要な要素に先んじて手を打ってきている。こうした取り組みにより、経営の基盤を盤石なものにしてきている。

増収及び増益の要因となったのは、既存店の会員数の伸長に伴うロイヤルティ等と会員向け物販収入の増加だ。

物販収入については、2023年12月に発売したウルトラプロテインとヤング層(50~64歳)向けのヘルシービューティの投入効果が大きい。およそ会員の半数が購入している。

顧客満足度10年連続第1位、過去最低となる低退会率を実現

2024年8月期の取り組みとしては、次の8項目が挙げられる。

(1)顧客満足度の一層の向上

指導サービスを強化し、JCSIの顧客満足度調査で10年連続第1位を獲得。また、年度を通した月間平均退会率は、過去最低水準となる2.2%を実現している。

(2)マーケティングの強化

年3回の新規入会募集キャンペーンでは、TVCM、webを中心としたメディアミクスマーケティング、口コミ紹介マーケティング、地域密着プロモーションを展開、新規入会増において着実に成果を上げることができた。65歳以上のシニア層向けには、口コミ紹介を強化。さらに、自治体と連携した取り組みなどにより、信用力を担保してのブランディングを強化する一方、さらなる顧客層の開拓として、ヤング層にも訴求していった。最近は、40歳代の入会も以前に比べ増えてきている。こうしたヤング層にはヘルシービューティ―などの提案も併せて行い、LTVの向上も目指した。

(3)食の相談・提案の強化

既述した通り、ウルトラプロテインとヘルシービューティという新商品を投入。発売後、サブスク型商品の延べ購入者数が過去最高になった。

(4)安全・安心No.1に向けた取り

組みFDA基準にも匹敵する「NSF-GMP認証」取得工場でOEM生産。会員に、安全・安心を届けるために、リーフレットを配布したり、プロテイン・ヘルシービューティー専用のコールセンターを設置したりしている。

(5)オンラインサービスの強化

2023年11月に投入した店舗とオンラインのハイブリットサービス「おうちでカーブスWプラン」を提案するキャンペーンを実施。「おうちでカーブス」(オンラインのみの会員)と併せて、計4.7万人がオンランサービスを利用している。また、将来のビジネスへの布石として、会員向け生活習慣管理のための「カーブスアプリ」(無料)も、現在46万人(前期比+23万人)が利用することになった。機能が拡充し「運動の習慣化に役立つ」と、好評を得ている。

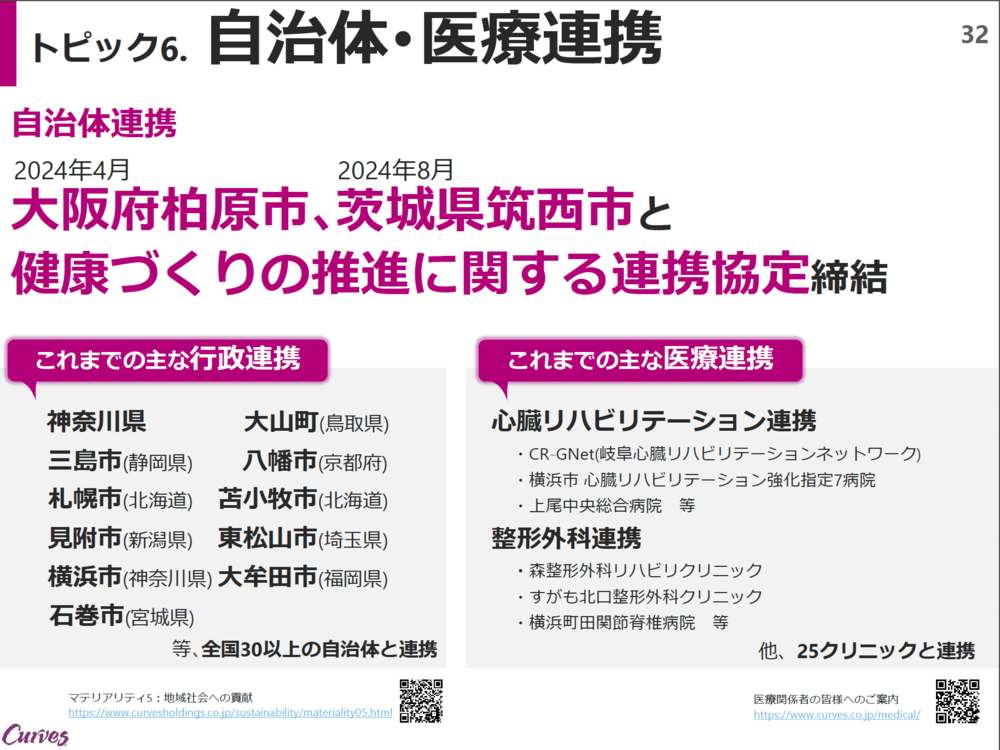

(6)自治体・医療との連携事業の推進

2024年4月大阪府柏原市、同年8月茨城県筑西市と健康づくりの推進に関する連携協定を締結。これまでにも全国30以上の自治体と連携。また、自治体以外でも、心臓リハビリや整形外科など複数の医療機関とも連携している。同ブランドの信用力を高めることにもつながっている(図3)。

(7)メンズ・カーブスなどのビジネスモデルの確立

2024年8月期には2店舗を新規に開業し、計19店舗となるが、この間に、集客・指導サービスに関わるノウハウを構築。かつては目標会員数まで3年ほどかかっていたものを2~3ヶ月で達成できるところまで標準化のレベルをアップ。2025年以降は出店増を計画している。

(8)海外事業への本格的な取り組みの準備

従来から重点地域としている欧州(スペイン・イタリア・英国を中心にした8カ国)は2024年6月末現在130店舗の1店舗当たり売上、会員数が過去最高になってきていることから、現在、新しいビジネスモデル、成長戦略を構築している。

2025年8月期スタート月の9月の集客が好調、今期も成長の予感今後の戦略については、これまで対象にしていた団塊世代に加えて、近年注力して聞いているヤング層のマーケティングを強化していくいとともに、そこで蓄積したノウハウをその後に控える大きな人口ボリューム層でもある団塊ジュニア層にも使っていくことで、着実な成長を目指す。

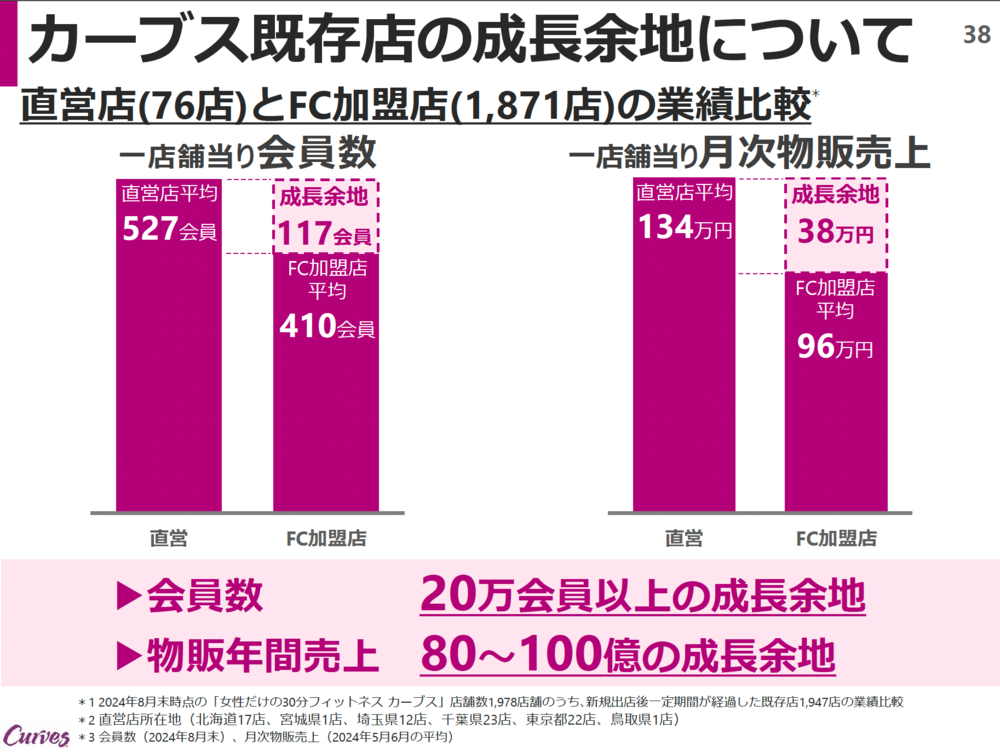

成長余力については、図4の通り、直営店とFC店では1店舗あたりの会員数で117人、1店舗当たり月次物販売上で38万円の差があるので、その分を伸びしろと考えると、会員数では20万人以上の成長余地があると考えられ、物販年間売上では、80~100億円の成長余地があると考えられることから、同社はこの成長余地を埋める取り組みをしていく。

直近の2024年9月には、単月での会員純増数が過去最大となる2.6万人を記録し、同月末の在籍会員数は84.3万人と、足もとも好調であることから、2025年8月期も成長が期待できる。

同社は、2025年8月期の通期連結業績見通しとして、売上高380億円(前連結会計年度比7.1%増)、営業利益63億円(前連結会計年度比15.4%増)、経常利益62億50百万円(前連結会計年度比14.2%増)、当期純利益40億円(前連結会計年度比12.1%増)を見込んでいる。