2023年10月、2023年8月期通期決算として、コロナ前を超え過去最高業績となったことを発表した株式会社カーブスホールディングスに続き、同11月フィットネス業界の上場大手6社が、揃って2024年3月期第2四半期の決算を発表した。各社ともに、コロナ前のピーク期と比べ、まだ利益水準は低いものの、売上高については、ルネサンスが通期で95%までの回復を見通しており、またセントラルスポーツも85%まで回復を見通すなど、着々と勢いを取り戻しつつある。瞬く間に店舗数1,000軒超、会員数100万名超を実現したchocoZAPの躍進や若年層への筋トレの広がりなどもあり、ここからの1~2年間で、フィットネス市場は、着実に成長していきそうだ。

ルネサンス

フィットネス会員が好調裡に推移業界のリーディングカンパニー目指す

フィットネス会員の新規入会者数及び在籍会員数が好調に推移

株式会社ルネサンスの2024年3月期第2四半期の決算(連結)は、売上高211.55億円(前年同期比6.4%増)、営業利益2.81億円(同191.6%増)、経常利益2.14億円(同763.9%増)、純利益1.5億円(-)となった。

当該第2四半期連結累計期間においては、社会経済活動の活発化に伴い、スポーツクラブの新規入会者数や在籍会員数がおおむね好調に推移したことにより、売上高は計画どおりとなった。

コスト面においては、全社的な省エネ対策や国の電気・ガス価格激変緩和対策事業により光熱費を抑制できたことから、計画を下回って推移。一方、昨今の物価上昇下での従業員の生活の安定やパフォーマンスの発揮を目的とした、平均5%の給与水準引き上げを7月より実施した。

同期間における日本経済は、経済活動の正常化や賃上げの加速等により、物価高においても景気の緩やかな回復が見られた。その一方、国際情勢の不安定化や為替相場の変動による資源価格の高騰等、先行きは依然として不透明な状況が続いている。フィットネス業界においては、建築費や光熱費をはじめとする各種コストの上昇等、外部環境の厳しさが増すなか、多種多様な業態が広がり市場は活況を呈している。

また、ライフスタイルの変化に伴う健康課題の顕在化により、人々の運動や健康への意識は、ますます高まりを見せている。

こうした状況のなか、同社は「生きがい創造企業」という企業理念のもと、「人生100年時代を豊かにする健康のソリューションカンパニー」を長期ビジョンに掲げ、生涯現役で働くための健康維持・増進や、医療費等の社会保障費の抑制につながる治療から予防へ”の取り組みを通じ、健康長寿社会の実現および地域の社会課題の解決に取り組んでいる。

スポーツクラブ事業では、筋力トレーニングやサウナ、猛暑によるプールの需要に合わせた入会プロモーションにより、フィットネス会員の新規入会者数および在籍会員数が好調に推移したことから、当第2四半期連結会計期間末の在籍会員数は390,918名(うちオンライン会員数45,620名、前年同期比8.3%増、オンライン会員数に関しては、前年同期比80.3%増)となった。部門別では、テニススクールの会員数が前年同期比▲1.4%と減少した。

既存クラブの動向としては、売上高は、前年同期比4.2%増、9月末会員数は1店閉鎖しているにも関わらず同1.4%増、会費単価も前年同期比で180円上昇している。一方、月間平均退会率は、値上げの影響もあり、瞬間的にやや上昇し3.2%となったが、現在は例年並みに落ち着いてきている。

フィットネス部門の会員構成は、50歳以上が56%と、前年同期比でほぼ横ばいとなっているものの、新規入会者に関しては、20~30歳代がボリューム層となっており、その構成比が微増してきている。

子ども向けの事業として、運動能力と非認知能力を育む「KIDSFIT®」の導入を開始。2023年度中に全国30店に導入を予定している。

また、昨今の各種コストの上昇への対応と、人材および設備への継続的な投資を通じて付加価値を高めていくために、7月以降順次フィットネス会員、および成人スクール会員の価格改定を実施した。なお、コスト面において、今期開業の総合型スポーツクラブ4施設の開業費用2.48億円を、当第2四半期連結累計期間に計上している。介護および介護・医療周辺事業では、リハビリ特化型デイサービス「元氣ジム」等が順調に推移し、売上高は前年同期比13.1%増となった。介護リハビリの取り組みにおいては、リハビリ特化型デイサービス、訪問看護ステーション、居宅介護支援、児童発達支援・放課後等デイサービス等の複数のサービスの提供とその連携を通じ、利用者のQOL向上を目指している。8月には、フランチャイズ施設の「ルネサンス元氣ジム武蔵関(東京都練馬区)」を新規開設。また、がんに罹患された方の運動支援を推進し、「大阪国際がんセンター認定がん専門運動指導士」(以下、「がん専門運動指導士」)の養成・資格認定事業に取り組んだ。現在、がん専門運動指導士は全国で150人以上となり、各地のスポーツクラブやパーソナルトレーニングジム等で活躍している。

また、同社のスポーツクラブおよびリハビリ特化型デイサービス元氣ジムに順次配置することで、がんに罹患された方が安心して運動できる環境づくりを開始している。

企業・健康保険組合向けの健康づくり事業では、健康経営の取り組み支援を推進し、年々増加する企業の労働災害防止に向けた「転倒災害予防プログラム」等、同社の運動と健康づくりのノウハウを活かしたオリジナルプログラムの受託件数が増加した。

さらに、オンラインレッスンサービス「RENAISSANCE Online Livestream」(以下、ROL)においては、住友生命保険相互会社のVitality会員の利用増加をはじめ、大同生命保険株式会社が取り組む中小企業の健康経営の普及・推進活動や株式会社U-NEXTが運営する動画配信サービス「U-NEXT」へのROLの提供等、企業を通じた健康づくり支援を加速してきた。現在、24時間週720本以上のライブレッスンを配信している。

そのほか、様々な企業および顧客の抱える健康課題への対応に向けたオリジナル健康コンテンツの開発・制作では、株式会社スクウェア・エニックスより相談を受け、オンラインRPG「ファイナルファンタジーXIV」(以下、「FF14」)の新生10周年を記念したオリジナル体操動画「エオルゼア体操」の制作に協力し、7月下旬にFF14公式YouTubeチャンネルで公開され、好評を得ている。

地域・自治体向けの健康づくり事業では、自治体とともに地域住民および地域内の企業等に向けた健康増進に取り組んでいる。7月に愛知県大府市および株式会社トヨタシステムズと「大府市働く世代の睡眠改善実証事業」に関する覚書を、9月に神奈川県座間市と「健康増進等に関する包括連携協定」を締結。また、学校の水泳授業を取り巻く課題解決に向けて、スポーツクラブ近隣の学校や地域活性化起業人を派遣している地域での水泳授業のサポートに取り組み、当第2四半期連結累計期間において、前年度の約1.5倍となる25自治体、50校にて水泳授業を実施した。

ベトナムに展開するスポーツクラブでは、ベトナムの物価上昇に合わせ8月より順次会費の改定を実施し、会員単価の適正化に取り組んできた。また、ハノイ市の店舗で実施するスイミングスクールにおいては、幼稚園や小学校に向けた水泳授業の拡大を図っている。

連結子会社の株式会社BEACH TOWNでは、公共施設等官民連携事業(PPP)および公募設置管理制度(Park-PFI)、並びに民間企業との連携による地域のにぎわい創出に向けた企画・提案に取り組んでいる。

また、持分法適用関連会社の株式会社東急スポーツオアシス(以下、東急スポーツオアシス)では、4月以降、ルネサンスより3名が経営に参画し、新たなマネジメント体制の構築やサービスの付加価値向上に取り組んできた。

当第2四半期連結累計期間においては、スポーツクラブ事業の収益性の改善と、物販を中心とするホームフィットネス事業が好調に推移し、業績は改善傾向にある。

資本事業提携を結ぶアドバンテッジアドバイザーズ株式会社との取り組みにおいては、店舗開発の強化、全社的な運営の効率化、事業ポートフォリオの再構築等、複数のプロジェクトを進めてきた。中長期的な企業価値の向上に向け、引き続きアドバンテッジアドバイザーズ株式会社の知見とルネサンスのノウハウを活用し、諸施策の着実な実行を目指す。

なお、ルネサンスは、積極的なM&Aおよび事業継承を通じたスポーツクラブの店舗数拡大を出店戦略に位置付けている。2023年8月10日公表の「持分法適用関連会社である株式会社東急スポーツオアシスの株式追加取得に関するお知らせ」にも示していたが、東急不動産株式会社が保有する東急スポーツオアシスの株式のすべてを、2024年3月31日(予定)に譲り受けることを決定している。これにより同社は、売上高でフィットネス業界最大規模となる。

また、7月に大阪市東成区に新規開設した「スポーツクラブ&スパルネサンス今里24」および2023年10月2日公表の「KSC wellnessフィットネスクラブ金町・金町スイミングクラブの事業及び固定資産(信託受益権)の譲受に関するお知らせ」にも記載されていたが、これらについても事業・施設継承の取り組みの一環となる。

同社には施設の継承~リノベーションに関して業界トップの経験があり、ノウハウも蓄積していることから、それらを強みに、今後もこうしたM&Aおよび事業継承の案件に取り組む機会は、多くなるものと予想される。

フィットネス業界のリーディングカンパニーとして、同社は総合型スポーツクラブの価値向上とお客さま一人ひとりの「生きがい創造」を、今後も追求し続けていく意向を示している。

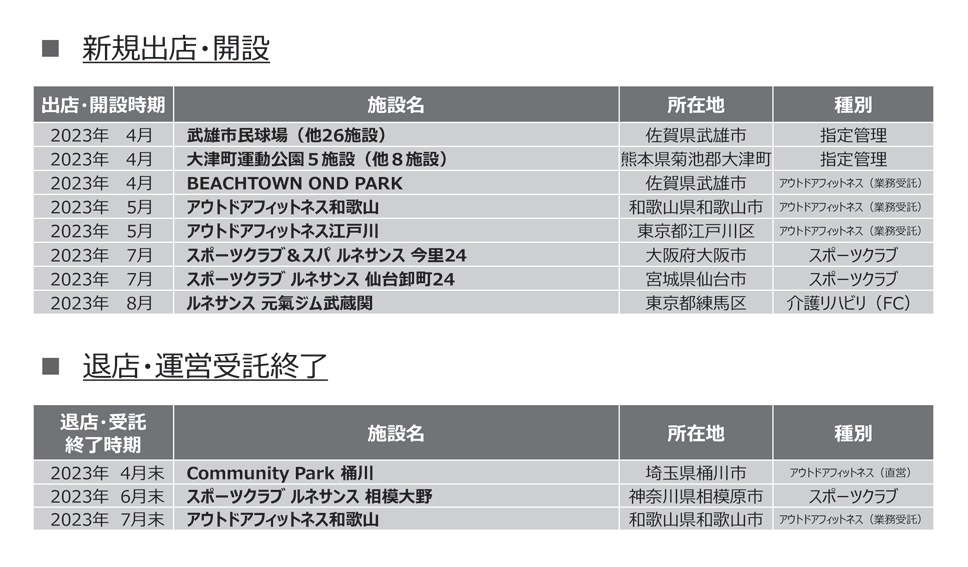

なお、当第2四半期連結累計期間においては図1の施設を新規開設、退店し、株式会社BEACH TOWNの施設を含む当第2四半期連結会計期間末の当社グループの施設数は、スポーツクラブ169施設(直営105施設、業務受託62施設、ルネサンスベトナム2施設)、スタジオ業態2施設、介護リハビリ43施設(直営32施設、フランチャイズ11施設)、アウトドアフィットネス15施設(直営4施設、業務受託11施設)の計229施設となった。

通期の売上高はコロナ前の95%に到達

下期の取り組みとしては、以下の4つを挙げている。

(1)事業間のシナジー創出

2023年11月に訪問看護ステーション「ルネサンスリハビリステーション富士見台」を「スポーツクラブルネサンス富士見台24」内に新規に開設。周辺の既存施設とも連携して、運動と介護ケアの両面から、スポーツクラブと訪問看護ステーションが一体となって地域の健康づくりに貢献していくことを目指す。

(2)BEACH TOWNとしての取り組み

京王電鉄の事業パートナーとして、聖跡桜ヶ丘における会員制アウトドアフィットネス施設のプロデュースを実施。2023年10月に「RIVER PARK聖跡桜ヶ丘」を開業している。

(3)新規出店、および運営受託施設

新規開業施設としては、現在のところ、「スポーツクラブルネサンス熊本光の森24」(2023年10月開設)、「スポーツクラブルネサンス・イオンモール座間24」(同)、「RIVER PARK聖跡桜ヶ丘」(同)、「ルネサンスリハビリステーション富士見台」(同年11月開設)の4施設となっている。

(4)M&Aおよび事業・施設継承による拠点数の拡大

2024年3月31日に、同社は、東急スポーツオアシスを連結子会社化する予定である。東急スポーツオアシスとは目指す方向が近似していることに加え、店舗立地や取扱商品やサービスに関しても互いに補完できるところが多いため、両者の強みを持ちより、営業力・案件開発力の強化等、シナジー効果を発揮する機会を多く見込むことができる。

また、2024年3月には、「KSC wellnessフィットネスクラブ金町・金町スイミングクラブ」を譲受することもすでに決定している。

2024年3月期の通期の決算(連結)予想としては、売上高440億円(前年同期比7.9%増)、営業利益10億円(同47%増)、経常利益3.5億円(同12.4%増)、純利益1億円(-)と発表している。

この通期の決算予想の数値をコロナ前の2018年3月期の売上高462.29億円、経常利益38.01億円と比較すると、売上高はおよそ95%、経常利益は9.2%の水準にとどまることになる。

売上高は、ほぼコロナ前の水準まで回復しているものの、経常利益は、まだ低く、来期以降、収益性を高めていくことが期待される。

2027年度、売上高750億円 営業利益55億円を目指す

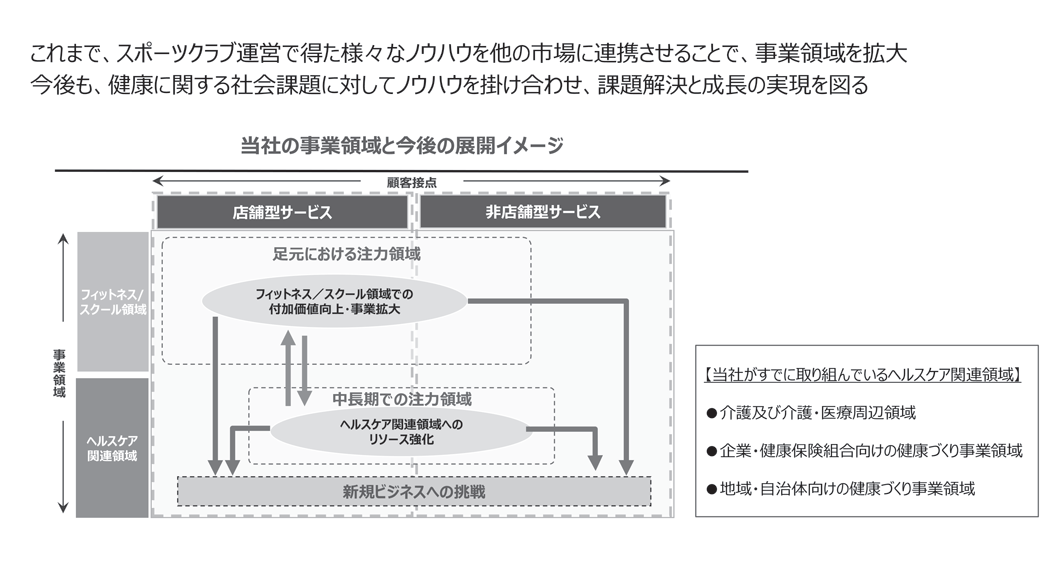

同社は、長期ビジョンとして、「人生100年時代を豊かにする健康ソリューションカンパニー」を掲げ、その実現に取り組んでいる。図2のイメージの通り、これまでスポーツクラブ運営で得た様々なノウハウをほかの市場に連携させることで、事業領域を拡大していき、今後も、健康に関する複数の社会課題に対して、ノウハウを掛け合わせ、課題解決と成長の実現を図ることを目指す。

とりわけM&Aを事業成長における重要な戦略と位置づけている。2027年度には売上高750億円、営業利益55億円という過去最高益の達成を、そして創業50周年を迎える2029年度には、健康のソリューションカンパニーとして、Well-Beingな社会の実現に貢献していることを目指す。

同社は、2024年5月の通期決算発表時に、「ルネサンス長期ビジョン・中期経営計画」を発表することを予定している。

年2回の詳細な決算説明会に加えて、こうした長期ビジョン、中期経営計画まで丁寧に伝えようとする姿勢は、フィットネス業界においては同社が最も際立っており、文字通りリーディングカンパニーに相応しく、多くの関係者から信頼を寄せられることになるだろう。

セントラルスポーツ

スクール好調、売上高、経常利益、ともに回復基調へ

セントラルスポーツ株式会社の2024年3月期第2四半期の決算(連結)は、売上高225.96億円(前年同期比5.8%増)、営業利益14.73億円(同72.9%増)、経常利益12.31億円(同109.7%増)、純利益7.67億円(同195.7%増)となった。

第2四半期連結累計期間における世界経済は一部地域では底堅く推移したが、ウクライナ情勢等の不安定な国際情勢の長期化や物価上昇等により全体的に停滞感のある状況となった。国内では経済活動の正常化を背景に、個人消費の持ち直しが見られ、景気は緩やかに回復した。フィットネス業界においては、積極的な個人消費の広がりや外出機会の増加、さらには各種スポーツ競技大会等の開催により健康やスポーツへの関心も高まり、復調傾向となった。

こうした状況のなか、同社は経営理念である『0歳から一生涯の健康づくりに貢献する』のもと、「現在価値の再強化による顧客満足度の向上」を目標とし、接客力・指導力の再強化に注力するとともに、安心・安全で快適な環境を提供できるよう努めた。

店舗については、“上質な24時間フィットネス体験”をコンセプトとした「ジム24Premium」の1号店として、9月に「セントラルスポーツジム24Premium新浦安店」(千葉県浦安市)の運営を開始した。運営を終了した店舗は、7月「セントラルスポーツヨガピス渡辺通り店」(福岡県福岡市中央区)、8月「セントラルスポーツジム&ラン東京丸の内店」(東京都千代田区)の2店舗となり、当第2四半期連結会計期間末は直営180店舗、業務受託60店舗、合計240店舗となった。

会員動向については、フィットネス会員数は回復基調ではあるものの、全体の会員数は前年比98.8%だった。

第2四半期連結会計期間は、マシンをはじめとした設備や施設の環境整備、リニューアル工事等を進めるとともに、フィットネス会員継続や入会促進、子ども向け短期教室や体験会実施強化を推進した。同時に効率化運営、節電対策の強化、オンライン事業の拡充等を行った。

また、子ども向け野外体験スクールについては、宿泊を伴うサマーキャンプを4年ぶりに再開することができ、多くの子ども達が参加した。

介護予防関連サービスや法人向け健康サービスについても引き合いが増え、徐々に需要が戻りつつある。

その他、SDGsへの取り組みの一環で水難事故防止や災害時への備えとして、全国の小学校等での無料着衣水泳教室(実技講習・机上講習)を継続して実施している。

2024年3月期の通期の決算(連結)予想としては、売上高462億円(前年同期比6.0%増)、営業利益25.6億円(同38.3%増)、経常利益20億円(同48.5%増)、純利益11.2億円(同41.1%増)と発表している。

回復基調にはあるものの、この通期の決算予想の数値をコロナ前の2019年3月期の売上高542.58億円、経常利益39.5億円と比較すると、売上高はおよそ85%、経常利益は50%の水準にとどまることになる。

コナミグループ/スポーツ事業

ピラティス業態が14店舗に 利益水準大幅回復へ

コナミグループにおける2024年3月期第2四半期決算でのスポーツ事業セグメントの売上高は238億円(前年同期比6%増)、事業利益16億円(同219.4%増)、営業利益15億円(同402.8億円)となった。

当該第2四半期連結累計期間においては、国内経済は雇用・所得環境の改善などにより緩やかな回復が続くことが期待されたが、エネルギーコストや原材料価格の高騰、世界的な金融引き締めによる景気への影響、中国経済の先行き懸念、地政学リスクの高まりなどにより先行きが不透明な状況にあった。こうした状況のもと、同期間におけるスポーツ事業においては堅調に推移したことから、売上高、および全ての利益区分で前年を上回った。

スポーツ市場は、エネルギー価格の高騰による経営環境への影響が続いているが、国内の社会経済活動の正常化が進み、スポーツや健康増進の需要が高まっている。こうした状況のもと、スポーツクラブ運営において、同社は、引き続き施設利用とオンラインレッスンの両方のサービスを充実させることで、より多くの生活者へ運動機会を提供した。また、好評の声に応えて施設内で運動前や運動後にいつでも手軽にプロテインなどの飲料を摂取できるサプリメントサーバーの設置施設を拡大した。さらに、人気スタジオプログラムを活用した大規模イベント「REVIVAL」を日本全国の会場で開催するなど、コロナ禍の行動制限により直営施設では実施を見送っていた取り組みを再開し、盛り上がった。引き続き、会員への健康づくりのサポートを向上させる取り組みを推進することを計画している。

子ども向け運動スクール「運動塾」は、スポーツを通して体の成長を促すべく、スイミング、体操、ダンスなど子どもに合った様々な種目を展開しており、スイミングスクールでは4月に開講した5施設に加え、9月からは新たに北浜、心斎橋(大阪府大阪市)、北大路(京都府京都市)、神戸、三宮(兵庫県神戸市)、福岡天神(福岡県福岡市)の6施設で開講した。また、映像とAIを活用して練習効果を向上させる「運動塾デジタルノート」を大人向けのプログラムにカスタマイズした「デジタルノート成人水泳教室」を全国のコナミスポーツクラブ36施設でスタートした。

天井にミラーを設置したピラティススタジオ「Pilates Mirror(ピラティスミラー)」は、当該第2四半期において「Pilates Mirror武蔵小山」(東京都品川区)、「Pilates Mirror大岡山」(東京都大田区)、「Pilates Mirror三軒茶屋」、「Pilates Mirror千歳船橋」(東京都世田谷区)、「Pilates Mirror元住吉」(神奈川県川崎市)の5店舗をオープンし、合計14店舗となった。

「Pilates Mirror」は入会待ちになる施設があるなど、引き続き、多くの会員から好評の声を得ている。

資産を持たないかたちでネットワークを拡大するビジネス形態である受託事業は、これまで培った運営・指導のノウハウや実績を活かして事業を推進しており、新たに青森県つがる市、埼玉県さいたま市、千葉県旭市、東京都豊島区、岐阜県岐阜市のスポーツ施設の業務受託運営を開始した。

学校水泳授業の受託は、学校側のニーズがますます高まっており、日本全国で多くの小中学校に水泳指導業務を提供し、好評を得ている。

スポーツ事業における当期の見通しについて、同社は、以下の通りとしている。

スポーツクラブ運営においては、人気のスタジオプログラムを活用した各種イベントの開催など、より多くの方に運動機会を提供できるように引き続きサービス向上に努めていこうとしている。

子ども向け運動スクール「運動塾」は、「運動塾デジタルノート」の提供施設を拡大し、お子さまの新しいチャレンジをサポートしていこうとしている。また、近年国内で盛り上がりを見せているバスケットボールのスクールを10月からトライアル導入している。

施設内の体育館などのスペースを有効活用し、経験豊富で専門の知識を持つスタッフが指導することで子ども達の「上手くなりたい」、「レベルアップしたい」という気持ちをサポートしている。

ピラティススタジオ「Pilates Mirror(ピラティスミラー)」は、第3四半期以降において「Pilates Mirror阿佐ヶ谷」(東京都杉並区)、「Pilates Mirror笹塚」(東京都渋谷区)、「Pilates Mirror大森」(東京都大田区)、「Pilates Mirror成城学園前」(東京都世田谷区)、「Pilates Mirror武蔵境」(東京都武蔵野市)、「Pilates Mirrorセンター南」、「Pilates Mirror青葉台」(神奈川県横浜市)、「Pilates Mirror鷺沼」(神奈川県川崎市)の8店舗のオープンを予定している。同業態については、今後も店舗数を拡大していく予定である。

学校水泳授業の受託は、学校が抱える様々な課題を解決し、子どもの泳力・体力向上と授業環境を充実させるべく、対象校の拡大を進めていく。

同社は、引き続き、持続可能な社会に対応した商品・サービスの提供を進めていくとしている。

2024年3月期通期予想として、売上高495億円(前年同期比8.8%増)、事業利益10億円(200%増)、営業利益10億円(500%増)と発表している。

スポーツ事業は、回復基調にはあるものの、この通期の決算予想の数値をコロナ前の2018年3月期の売上高660億円、セグメント損益33億円と比較すると、売上高はおよそ75%、経常利益は30%の水準にとどまることになる。

東祥

総売上高に占めるスポーツクラブ事業の構成比が48%へ

株式会社東祥の2024年3月期第2四半期の決算(連結)は、売上高125.39億円(前年同期比15.7%増)、営業利益19.39億円(同30.3%増)、経常利益19.89億円(同32.5%増)、親会社株主に帰属する四半期純利益7億円(同48.8%増)となった。

当該第2四半期連結累計期間においては、5月8日より、新型コロナウイルス感染症(以下「感染症」という)が、感染法上の分類が2類から5類に変更され、個人消費も緩やかな回復基調が見られたものの、緊迫した海外情勢並びに為替の影響等によるエネルギー資源をはじめとした物価上昇により、消費者動向など先行き不透明な状況が続く経済環境のもとで、同社の基幹事業であるスポーツクラブ事業は継続して、「お客様の安全と健康を第一に考え、楽しく快適な場所」を提供できるよう、「お客様の健康管理、免疫力の向上に資するサービスの実施」に努めてきた。

会員数回復に向け積極的な広告宣伝活動を実施してきた効果もあり、経営は安定化してきたものの光熱費関連の経費は高止まりの状況であり、コストの増加要因となっている。

なお、同社は第1四半期連結累計期間から経営管理区分を見直したことにより、スポーツクラブ事業に属していたゴルフ練習場のセグメントを不動産事業に変更している。

スポーツクラブ事業における当第2四半期連結会計期間末の店舗数は、2023年7月に開業した「ホリデイスポーツクラブ半田」を含め100店舗。

「ホリデイスポーツクラブ」は、「遊ぶ、楽しむ、フィットネス」を基本コンセプトに運営してきていて、同期間も会員の健康生活に寄与する安全・安心な施設サービスの提供に努めた。

営業面においても、引き続き付加価値向上を目的にプログラム予約、ダンス・ストレッチ等店舗独自のオリジナル企画、ホットスタジオの有料化に取り組み、オンラインプログラム「HOP.tv」の配信、会員数回復に向け広告宣伝を強化してきた。その結果、当第2四半期連結累計期間のスポーツクラブ事業の売上高は、60.27億円(前年同期比3.9%増)となった。総売上高に対するスポーツクラブ事業の売上高は、48%となった。かつては70%以上を占め同社の屋台骨を支える基幹事業であったが、徐々にその構成比を落としてきている。

同社は、2024年3月期通期決算(連結)として、売上高260億円(前年同期比15.5%増)、営業利益40億円(同27.6%増)、経常利益40億円(同27.6%増)、親会社株主に帰属する当期純利益16億円(同86.5%増)と発表している。

この通期の決算予想の数値を2020年3月期の売上高344.66億円、経常利益95.8億円と比較すると、売上高はおよそ75%、経常利益は42%の水準にとどまることになる。

RIZAPグループ

chocoZAP会員数が、100万名を突破店舗数も1,160店超へ

RIZAPグループ株式会社の2024年3月期第2四半期の決算(連結)は、売上収益810.12億円(前年同期比5.3%増)、営業利益▲57.91億円(-)、税引前利益▲73.02億円(-)、四半期利益▲80.49億円(-)、親会社の所有者に帰属する四半期利益▲75.96億円(-)となった。

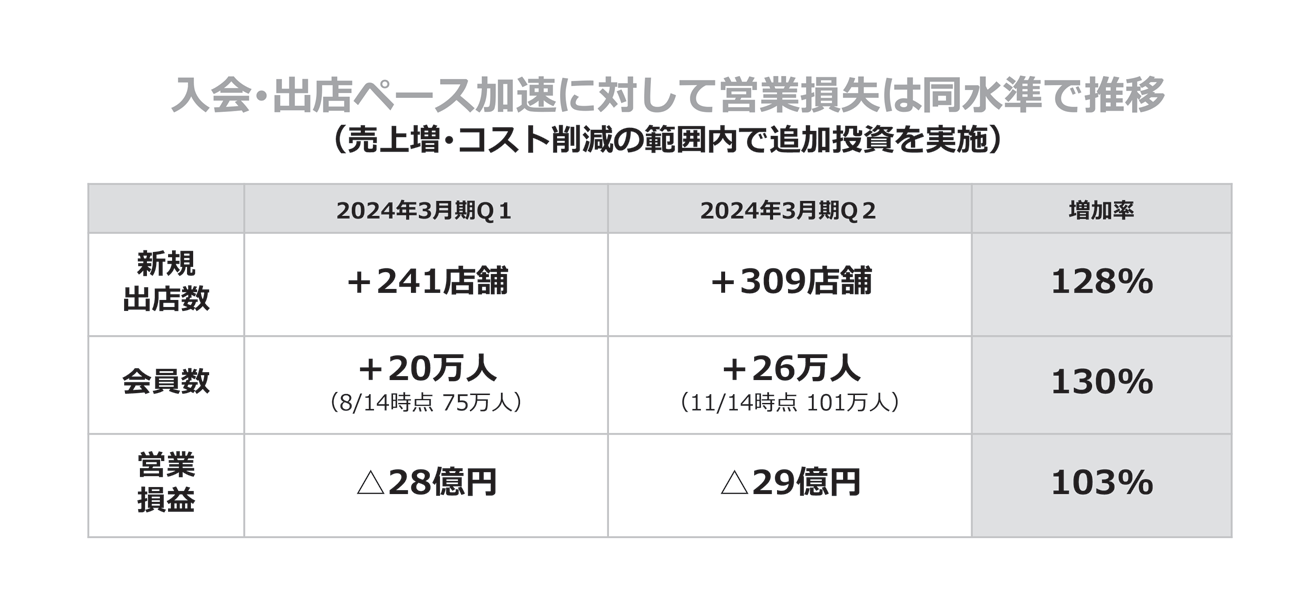

同社の主力事業としてのchocoZAP事業が、成長しており、2023年11月14日時点でのアクティブ会員のみの会員数(退会者は含まず)は、101万名となり、総店舗数は1,160店舗となった。全国40都道府県に展開することになり、近いうちに全都道府県へ出店することが予想される。同年10月に複数の新サービス(セルフホワイトニング、セルフネイル、ちょこカフェ、マッサージチェア、デスクバイク、ワークスペース)を導入し始めていることやサービス改善(マシン故障率の改善や衛生状況の改善、AI監視カメラによる警備体制の強化)を継続していることにより、月間平均退会率が2022年7月を100としたときに2023年9月は38ポイントほど低下してきている。

出店コストも2022年9月を100とした時に2023年9月は27ポイント削減させることができている。図3に示す通り、入会・出店ペース加速に対して営業損益は同水準で推移していることから、ほぼ計画通りに進捗していることがわかる。

また、既存のRIZAP事業やSDエンターテインメントの各種事業(保育事業、フィットネス事業、マシンピラティス事業)も好調裡に推移している。さらに、グループ企業を再編し、BRUNOが美容家電事業に本格進出し、chocoZAP向けの美容機器(エステマシン、超音波美容器、光脱毛器など)の開発などを手掛けていく可能性もある。

同社は、chocoZAP会員基盤拡大へ向けた先行投資(新規出店、スターターキット、広告宣伝投資等)を継続し、下期以降で、投資回収に向かおうとしている。chocoZAP事業が本格的に投資回収期に移行する2025年3月期以降、有利子負債も減少させ、黒字化の実現も見据えたいと考えている。

同社は2024年3月期の通期の連結業績として、売上収益1,720億円(前年同期比7.1%増)、営業利益▲45億円(-)、税引前利益▲62億円(-)、当期利益▲82億円(-)、親会社の所有者に帰属する当期利益▲90億円(-)と予想している。

株式会社Fast Fitness Japan

中期的にM&Aを含め1,400店舗体制を目指す、新ブランドの展開も開始

上期堅調に成長も 通期は増収減益を予想

株式会社Fast Fitness Japanの2024年3月期第2四半期の決算(連結)は、売上高78.21億円(前年同期比8.6%増)、営業利益20億円(同22.6%増)、経常利益21億円(同28.1%増)、親会社株主に帰属する四半期純利益13.3億円(同29.9%増)となった。

同社は、『ヘルシアプレイスをすべての人々へ!』を企業理念として掲げ、24時間型フィットネスジムの日本におけるパイオニアであるエニタイムフィットネスの運営を通じて「誰もが健康的に暮らせる、心豊かな社会」の実現を目指し、店舗網の拡大や会員数の増加等、積極的な事業拡大を推進してきている。

当第2四半期連結累計期間におけるフィットネス市場においては、低価格帯ジムを含め24時間ジム業態の出店が増加傾向にある。「エニタイムフィットネス」も、コンスタントな出店を継続している。その一方、エネルギー価格の上昇による店舗運営コストの上昇や異業種との物件取得の競争による店舗賃料の高騰など、厳しい経営環境が続いている。

こうした環境のもと、「エニタイムフィットネス」は、2023年9月に店舗数1,100店舗(うち、直営店舗数170店舗)、会員数81万名(うち、直営店会員数11.8万名)となった。加えて1店舗あたりの平均会員数も737名(前年同期比6.8%増)と堅調に推移してきている。コロナ前の1店舗あたりの会員数の平均811名に対して、現状90%まで回復している。退会率も下降傾向で、2023年3月期の月間平均実質退会率(*移籍を除く)は4.4%となっている。こうした既存店舗の回復を実感したFCオーナーの出店意欲は、高まってきている。一方、前述のコスト高騰の影響も踏まえ、店舗開発においては、物件の精査と優良

物件の収集に一層努めている。

さらに、ブランド認知の向上や新規会員数の増加策として、TVCMの継続やSNSを活用した広告活動に加え、直営店では都心部を中心に店舗ごとにメリハリをつけた割引施策による新規入会獲得のキャンペーンなどを積極的に行ってきた。

また、同社は24時間型フィットネスジム業界のトップランナーとして培った出店ノウハウを活かした店舗開発と、同社の強みである有人スタッフ(*無人時間帯もある)による「安全」「安心」「清潔」「快適」なワークアウト環境を提供することで、会員の顧客満足度の高い店舗運営を推進してきた。

さらに、サプリメント自販機や水素水サーバーを設置して付帯収入の向上を図った。加えて、直営店舗においては、収益性を重視した徹底したコスト管理に努めた店舗運営を推進したことにより、売上原価が改善した。

同社は、2024年3月期通期決算(連結)として、売上高154億円(前年同期比4.1%増)、営業利益31億円(同▲7.9%)、経常利益30億円(同▲11.8%)、親会社株主に帰属する当期純利益16億円(同▲16.4%増)と発表している。

この通期の決算予想の数値をコロナ前の2020年3月期の売上高113.33億円、経常利益28.28億円と比較すると、売上高はおよそ136%と伸びているものの、経常利益は94%の水準にとどまっていることがわかる。

中計発表、2026年3月期、売上高195億円、営業利益34億円を目指す

同社は2023年11月14日に「中期経営計画(2024年3月期~2026年3月期)」を公表している。同中期経営計画では、最終年度である2026年3月期に、売上高195億円、営業利益34億円を目標としており、以下を「中期的にめざす姿」として掲げている。

(1)新規出店による事業規模のさらなる拡大

- 中期的に1,400店舗を目指した出店

- 同業他社のM&Aによる店舗数拡大も積極的に検討

(2)既存店舗の収益性向上

- 既存店舗における会員数の拡大に向けたプロモーションと顧客満足度向上

(3)新たな顧客体験の創造によるブランド価値向上

- エニタイムブランド・顧客資産を活かした新サービス(物販やエニタイムフィットネスアプリの導入など)の展開によるブランド価値のさらなる向上

(4)新たな成長領域の開拓

- 海外進出・新ブランド(Anytime Fitness Franchisor LLCの親会社で1,000世界のマスターフランチャイザーであるSelf Esteem Brandsの「the bar method」「SUMHIIT FITNESS」)展開などにより、新たな成長領域を開拓